住宅ローン金利の現状

「インフレ再燃により高い確率で短期金利、長期金利ともに上昇する可能性がある。」と小宮一慶氏は述べています。この発言は、現在の日本における住宅ローン金利の動向を考える上で重要な指摘です。

日銀が行う「利上げ」は市場の短期金利を引き上げることを指し、これにより住宅ローンの金利にも影響を及ぼします。特に、変動金利型の住宅ローンは半年ごとに金利が見直されるため、利用者にとっては注意が必要です。

金利の具体的な数字

2024年半ばまで、多くの金融機関で短期プライムレートは1.475%が採用されており、2026年1月時点では1.875%前後としている金融機関もあります。これに対し、変動金利型の住宅ローンの金利は年0.7%から年0.8%の水準に達しています。

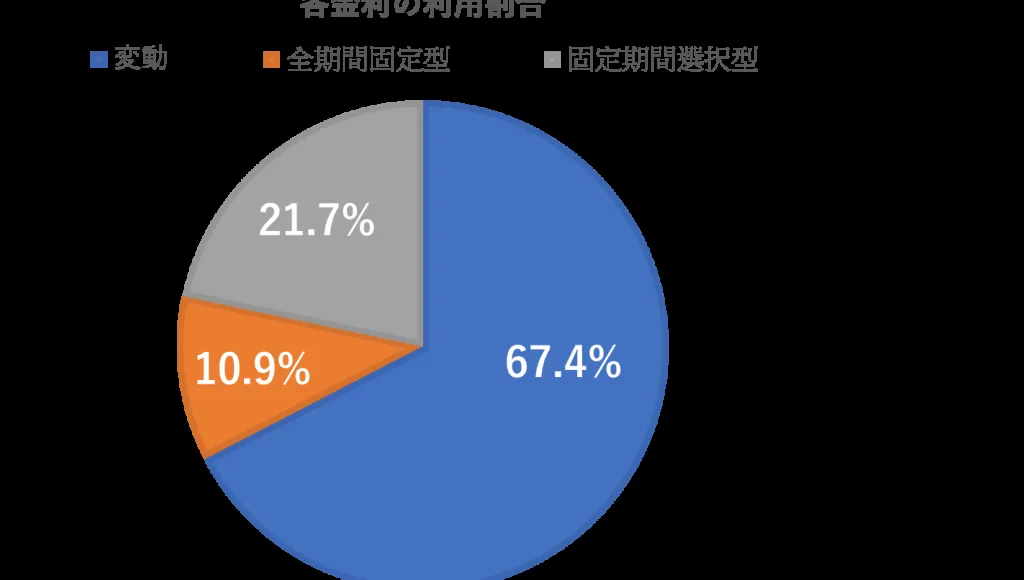

また、固定金利型の住宅ローンは主に「10年もの国債利回り」に影響を受け、2026年1月のフラット35の金利は2.08%で、2%を超えました。住宅ローン利用者調査によると、利用した住宅ローンの金利タイプは「変動型」が79.0%を占めています。

国際的な影響

さらに、米国の住宅ローン市場にも目を向ける必要があります。米30年固定金利は6.19%に上昇し、これが日本の市場にも影響を与える可能性があります。住宅ローン申請指数は+3.2%であり、依然として需要は高いことが示されています。

日本の物価は2025年には3%前後で推移する見込みですが、今年1月には2.0%に下落しました。このような状況下で、インフレ再燃が懸念されており、金利上昇の可能性が高まっています。

今後の展望

住宅ローン金利の動向は、今後の経済政策や市場の状況に大きく左右されるでしょう。詳細は未確認ですが、金利の変動が住宅ローン利用者に与える影響は無視できません。金融機関や専門家の動向を注視することが重要です。

他のストーリー

オイルショック

Cpi: 米国のと原油市場の動向

石油備蓄の協調放出が決定